高端复杂制剂系列三:国内制药行业都避不开医保与集采,然而回顾这些年来的政策趋势与药品销售状况,最终的企业受益方,是那些开发出真正有临床价值,且门槛高、竞品少的药企,与竞争白热化的创新药相比,沉淀多年的高端复杂制剂正迎来了历史性机遇。

1. 医保谈判与带量集采政策的趋势

2. 创新型药物的生存状况

3. 改良型药物与仿制型药物的生存状况

4. 政策下企业发展的机会

因国内人口结构等因素,国家医保的压力在持续增加。根据医保局发布的2021年统计公报,医保基金收入端的增长在9%左右,但是支出端的增速达到了15%。所以医保需要结构性调整,达到控费是其中一个目的,另一个是引导整个医疗行业的改革与发展。自2018年5月国家医保局成立以来,医保局承担起医疗需求方和支付方的统筹管理,利用医保杠杆推进“三医联动”在全国范围的有机整合。其中,医保局的两项工作重点(1)全力推进抗癌药降税降价;(2)加强医保基金监管,降低医药招采环节中的水分,已经给医药行业带来了巨大的震动,也还将深刻且持续地塑造我国医药产业的格局。

随着政策的实施和不断完善,目前医保谈判的工作稳定在每年一次,主要是加快推进近5年内获批上市新药的谈判进入医保协议目录。而药品带量采购的工作稳定在每年两轮,主要针对已通过质量和疗效一致性评价的仿制药。

参考历次的医保谈判结果,我们看到,2018年有17个新药谈判进入目录,平均降价57%,主要还是以跨国药企的药品为主,国内只有恒瑞医药和正大天晴有药品进入。从2019年起,国产新药上市出现井喷,医保谈判数量也随之大幅提升,当年谈成了70个新药,平均降价61%,2020年谈成了96个新药,平均降价51%,而2021年谈成的67个新药,仅占去年通过形式审查的252个品种的27%,但降幅创下了历次之最,达到62%,可见医保谈判的准入在逐渐收紧。

参考历次的集采结果,此前各轮的平均降幅在52%至59%之间(第六批胰岛素专项约为48%),今年的第七批集采尤为温和,中选药品平均降价48%。但不同品种间则表现出极大的差异,例如在第五批中,对于有24家企业同时竞争的利伐沙班,齐鲁降价达到98%之多,而对于只有3家过评的替硝唑,丽珠只降价了9%。随着集采政策的不断完善,我们也可发现政策的引导趋势,(1)最新第七批集采的触发条件变得更为宽松,由原来的3家变成了4家(1原研+3仿制或4仿制);(2)加快了对注射剂品种的集采,在第五批的品种中占比达到70%,最新第七批中也占比近50%;(3)入围最多10家企业不变,既改变了恶性降价又确保了供应的稳定性,而且首年带量比例最大提高到80%,留给没中标企业的市场进一步缩小。根据2021年以来发布的一系列重磅文件,如《关于推动药品集中带量采购工作常态化制度化开展的意见》、《国务院办公厅关于印发「十四五」全民医疗保障规划的通知》等的要求,药品集中采购将更加制度化与常态化,且到2025年各省的国家和省级药品集采品种达500个以上。前6轮总共集采了234个品种,最新的第7批采了61个品种,这意味着今后4年集采品种范围仍将大刀阔斧般的扩大,从最初的口服仿制药到难仿注射剂再到生物制剂,概莫能外。

近几年,创新药可以说是跟随着医疗改革的脚步逐渐繁荣起来。我们先看看在医保与集采下,创新药品的生存状况。

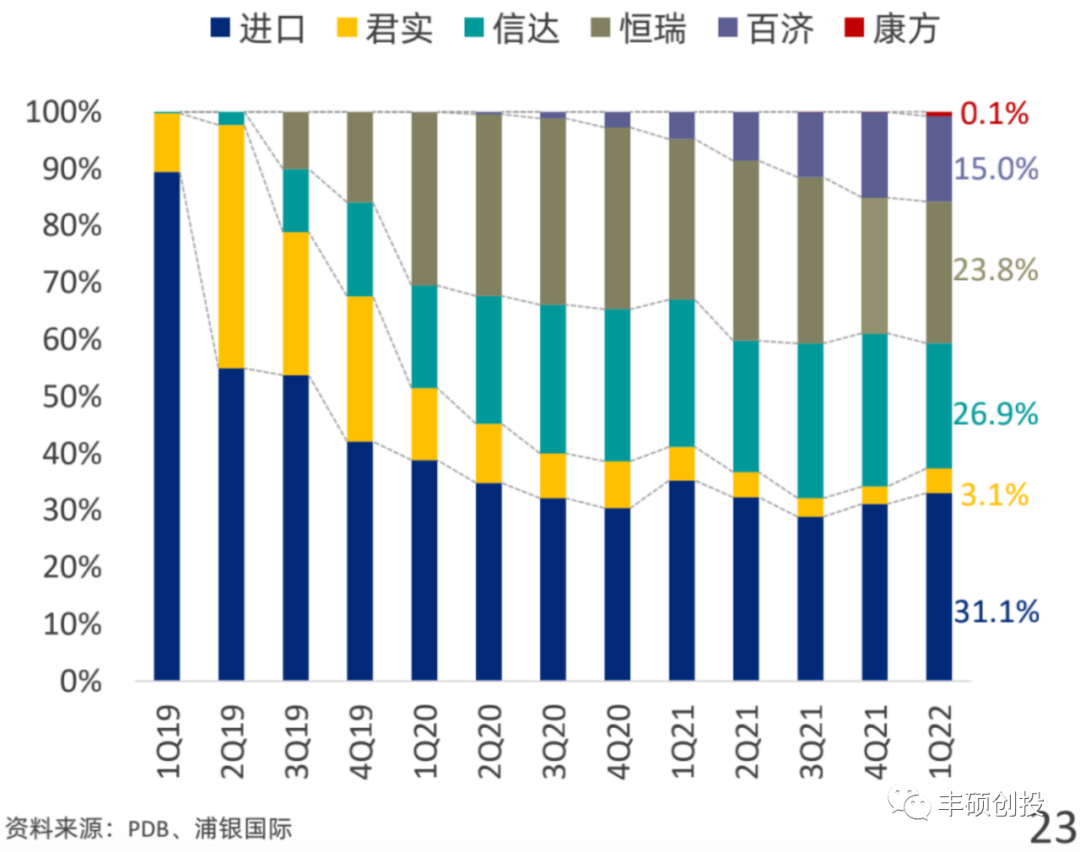

图1 PD-1样本医院的竞争格局数据(来源:浦银国际)PD-1/PD-L1是免疫治疗的超级大靶点,K药和O药2021年的全球销售额已达171.8亿美元和75.2亿美元,市场如此之大,引得国内众多药企早早就布局该类药物,近年来纷纷获批密集上市。由于竞争过于激烈,我们看到,虽然国内整体市场仍能保持一定增量,但是具体到每个产品却不一定能维持销售增量。根据浦银国际的样本医院统计数据,目前四大国产品牌大约占据了接近70%的份额,进口品牌其实只在2019年降幅很大,2020年和2021年各季度的占比都基本稳定在略高于30%的水平。而这四大国产PD-1在2019年和2020年已经全部进入了医保,但是2021年对于进口品牌的冲击却非常有限,所以后进者极可能就是蚕食这四家国产品牌的市场空间,或者更糟糕的情况就是很难瓜分到市场。所以,对于同质化的创新药来说,进与不进医保,处境都很难。几乎同时上市的君实特瑞普利单抗和信达信迪利单抗,由于信迪利单抗在2019年率先进入了医保,和没进医保但是销售强大的恒瑞卡瑞利珠单抗一同把特瑞普利单抗挤压得毫无还手之力。待次年都进医保后,最后获批的百济替雷利珠单抗也进来蚕食了部分恒瑞和信达的市场。所以傅书勇教授表示“药品进入医保后,终端学术推广还是必须跟上,运用合规营销推动目标医生开处方上量。” 图2 三代EGFR-TKI样本医院的竞争格局数据(来源:浦银国际)那么对于竞争环境稍宽松的大靶点三代EGFR-TKI,情况如何呢。我们看到在2家国产品牌均已进入医保的情况下,也仅2020年取得了还不错的放量,从2022年第一季度微小的环比增速上看,再想瓜分原研70%多的市场份额是颇有难度的。这一方面是由于原研药早在2017年国内已获批,有较为充裕的时间去占领市场,且原研药在2019年进入医保,目前的年度费用是三者中最低的;还有一方面是因为阿斯利康自己的第一代EGFR-TKI吉非替尼在中标第一批集采后,暴涨似地占领了绝大份额的市场,由于患者用药的品牌习惯性和依从性,一代原研的用药人群耐药后也可以比较顺利地过渡到使用三代原研。所以,国产创新药想要有理想的市场,不仅需要上市节奏跟得快,还要考虑是否缺少前代药的铺垫。图3 代表性创新药进入医保前后的年销售额变化(来源:公司年报、公开信息,丰硕创投整理)

另外,目前国家医保目录内所有药品治疗费用均未超过30万元,这是综合了我国患者个人可承受的支付能力来确定的,估计也能代表未来几年那些“高投入”创新药能否进入医保的价格天花板。这意味着,并不是每一个创新药都能带来良好的经济回报。除了开发作为药物的新的有效成分外,药企也可以选择只针对剂型或者给药途径进行改良,这种国内上市的可称作改良型新药。还有一种就是生产出与原研一模一样的药物,这种国内上市的称作仿制药,当然这需要考虑专利的问题。

早些年时,国内的药企已基本把生产难度低的药都仿制得差不多了,剩下的大多是市场规模太小导致企业没有动力去仿制,这些品种可以参考国家已经发布了的两批鼓励仿制药目录。还有没仿出来的就是生产工艺极为复杂,我们称为难仿的高端复杂制剂。目前,这类高端复杂制剂主要集中在注射用脂质体、微球、微晶、纳米粒等类型,这类产品的一个优势是临床价值通常较高,例如,广谱抗癌药物多柔比星,通过制作成脂质体剂型可以明显减小对人体的毒性。另一个优势是对于药企来说可以很好地延长药品的生命周期,例如,强生的利培酮口服剂型,在专利到期的次年,销售即断崖式下跌57%,而紧随其后推出的利培酮微球剂型顺利接棒,创下了第二波销售高峰。对于生产这类高端复杂制剂,虽然不用开发新的有效分子实体,但其具有很高的技术壁垒,国外药企研发成功的产品都屈指可数,国内拥有技术能力的药企也较少,代表性的有石药、丽珠、绿叶、圣兆等公司。其中有些企业走的是开发改良剂型的路径,有些企业走的是做需要通过生物等效性一致性评价的仿制路径。由于高端复杂制剂的特殊性,我们不能简单地认为走改良路径就比走仿制路径意味着更有技术含量,或者仿制上市的药品的经济效益就一定不如改良上市的药品。从技术的角度看,制剂专家李伟博士曾总结过几个难点,首先,高端制剂所需的某些高分子辅料通常具有高粘度、低熔点等性质,导致生产工艺难度增加。其次,工艺参数的精度对药品质量的影响非常大。再次,对于微球、脂质体等复杂注射剂产品,要比常规制剂多做很多的表征工作,而有些并没有现成的方法可用,需要大量探索。所有的这些know-how都使得高端仿制制剂的BE难度非常大,如果以PK(药代动力学)等效来评价,其中的难度甚至可能高于以临床疗效非劣效为标准的改良型制剂。从经济性的角度看,我们可以比较下已上市的药品。按目前医保的准入标准,以改良剂型上市的药品一般需谈判进入医保协议目录。比如注射用利培酮微球这个药品,虽然原研的已经被纳入了医保的常规目录,但绿叶的该产品由于是改良剂型,所以在2021年底经过谈判降价约55%,25mg规格剂型从1499元降至678元,50mg规格剂型从2550元降至1152.6元,进入医保。如果不进医保,以我国患者现有的支付能力以及医患认知等原因,该药品的临床使用率远远达不到美国水平(国内约1%,美国约15%)。但进了医保,不但需要大降价,仍然需要配套上庞大销售和学术推广团队,所以改良型的利培酮微球能否打开市场获得经济回报还是具备较大的不确定性。那么若以仿制药品的身份进入集采的话,会是怎样的前景呢?我们以紫杉醇产品为例,因为它已经上市了从普通注射剂型到复杂剂型的白蛋白结合型、脂质体剂型以及聚合物胶束剂型(2021年10月获批,数据还不足),并且既有进入医保的也有进入集采的,便于比较。其中,白蛋白结合型紫杉醇在2020年进入第二批集采名单,平均降幅76%,中标价格在700-800左右,普通注射剂型也在2021年进入第五批集采名单,平均降幅59%,中标价格在70-170之间,而独家的脂质体剂型在2020年纳入医保谈判目录,降价67%,医保支付价格约230左右。2018年时,紫杉醇脂质体占据公立医疗机构注射用紫杉醇销售份额的60.4%,达到该类产品的占比峰值,同年,白蛋白结合型只有约2.6%的份额,普通注射液占比47%。到2021年上半年数据显示,白蛋白结合型的市场份额已经提升到了53.13%,相比之下,紫杉醇脂质体和普通注射液的市场则逐年减少。曾经销售峰值超过25亿元的紫杉醇脂质体可能很难想到,变化来得如此之快。在此之前,因为白蛋白结合型紫杉醇的定价远高于脂质体剂型,大部分人都认为它们面向的是不同的患者群体。但一个集采差不多将白蛋白结合型紫杉醇的价格降到与脂质体紫杉醇同等水平,同时还约定70-80%的带量比例,虽然价格降了,但省去了企业的销售和推广费用,而这通常将占据收入的50-60%左右。就算脂质体紫杉醇后来紧急降价进医保,但2021年的数据让我们知道失去的市场很难再回来。由此可见,合理利用政策,仿制上市的药品,尤其是高端复杂仿制药品,其经济效益不见得输于改良型药品,甚至可能不输于创新型药品。医保谈判和带量集采是国家基于医保基金现状、就医过程存在的普遍问题以及行业发展大势等方面综合考察后推行的政策,即使前期的执行中给医药人带来了“无限压价”、“看不到市场的增量了”等等悲观的预期,但是随着政策的不断修订和完善,医保局鼓励行业可持续发展的初衷越来越明确。各类药企需要深入思考如何顺应政策来壮大自身。

其实,作为国内药企龙头的恒瑞医药给我们提供了很好的思路。董事长孙飘扬曾表示,专利到期的仿制药,该仿的基本都仿制完了,而还有较长专利期的药物,可能未来的市场价值也并不高。所以,恒瑞的策略是叫停了一般仿制药项目,只做创新药和有核心价值的高端仿制药,同时大幅削减销售团队。

做创新药需要深厚的基础科研的积累,而国内真正意义上的创新药品还很少,真正有创新能力的药企也不多,所以这是政策鼓励发展的方向。

做有核心价值的高端仿制药,这需要达到较高的工艺水平,也可体现出国内医药工业化的进步,也顺应政策鼓励发展的方向。

而且,在高端复杂制剂这个细分赛道上,仿制比改良更有优势。除了上文讨论到的方面外,还与高端仿制药品与高端改良药品拥有完全不同的风险评价模型有关。高端仿制的风险集中在前端,存在于前期的工艺参数摸索和性质表征等环节,一旦这块成功,后续的BE成功是显而易见的,市场也是现成的,因为原研药品已经教育好了,能够实现国产替代。如果考虑到集采,那对于缺乏销售能力的小药企更有助力,一旦上市触发集采条件,就可以和已在市场中的大药企的产品在同一起跑线上瓜分市场。而高端改良的风险集中在后端,存在于它需要经历完整的临床试验,既有时间成本还存在失败的风险,待到上市后,也需要重新进行市场教育,甚至可能因为疗效还不及原研或者好得不够多,无法做到国产替代。所以,作为投资者的我们,一定希望能尽早地看明白风险与收益。

本文讨论了创新型药物、改良型药物、普通仿制型药物、高端复杂仿制型药物在医保和集采政策下可能的命运,真正有技术壁垒、能满足临床未满足需求的药物在各类谈判中游刃有余,而“你能、我能、他也能”生产的me-too类药物则显得十分窘迫。每一段不同的时代都意味着新的机遇,在这个国内医药企业正经历着的深度行业调整的大背景下,高端复杂制剂的竞争力逐渐显露,这可能就是企业与我们需要抓住的新机遇!